La mayoría de préstamos que concedió CaixaBank bajo el nombre de “Click&Go” tienen unos intereses usurarios y, por tanto, puedes recuperar todo el dinero que pagaste en intereses y/o comisiones. Además, no importa si el préstamo está cancelado o si todavía lo estás pagando, pues las reclamaciones por usura no prescriben.

Cuando hablamos de intereses usurarios, nos referimos a esos intereses que son muy elevados. Si quieres más información al respecto, mira nuestro artículo en el que te explicamos qué es la ley de la usura o ley azcárate.

¿Qué es un préstamo o crédito “Click&Go?

Durante un tiempo, CaixaBank (antigua La Caixa) ofreció a sus clientes préstamos pre-aprobados desde su aplicación móvil, por lo que bastaba con dar un par de clicks para tener el dinero ingresado en tu cuenta bancaria, sin acudir a ninguna oficina y sin ningún estudio de riesgo.

Esto parece maravilloso, pero CaixaBank no es una ONG, y sus créditos Click&Go, mucho menos. Cuando observamos el tipo de interés aplicado en esos contratos, vemos que en la mayoría de los casos (por no decir todos), es un interés notablemente superior al normal, es decir, muy superior a la media de mercado para ese momento de contratación.

Veamos un ejemplo:

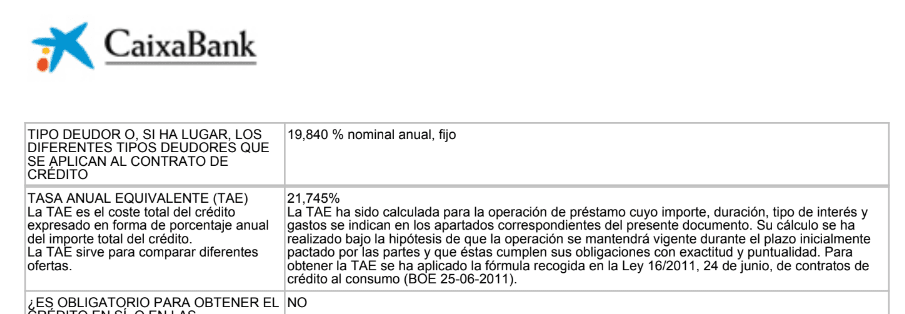

Esto es una parte del contrato de préstamo que suscribió uno de nuestros clientes. En concreto, solicitó un crédito de 10.000€ y el banco le impuso un tipo de interés del 21,745% TAE.

El quid de la cuestión, es que en la fecha en la que se suscribió el contrato, el tipo de interés medio aplicado a este tipo de contratos, según las estadísticas oficiales del Banco de España, era del 8,24%. Por tanto, cobrar al cliente un 21,75% TAE cuando la media de mercado está rondando el 8%, es a todas luces un “interés notablemente superior al normal”.

¿Qué pasa si el préstamo Click&Go es usurario?

Si el contrato de préstamo tiene un interés elevado y desproporcionado (como el ejemplo anterior), se puede anular el contrato por usura, en base a la Ley de la Usura de 1908. Como consecuencia, el cliente solo estará obligado a devolver el capital prestado, ahorrándose los intereses y consiguiendo que el banco se los devuelva si los pagos que ha realizado ya son superiores al capital dispuesto.

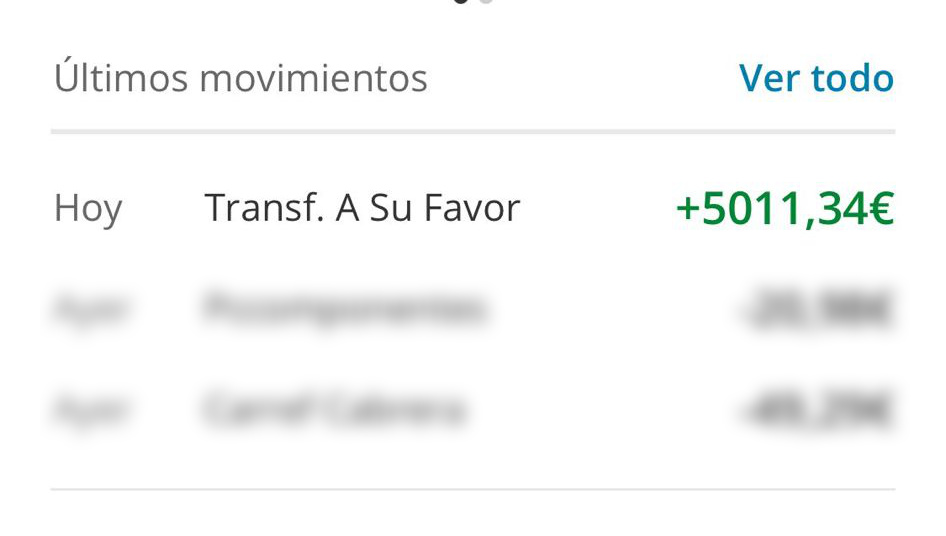

En el caso expuesto anteriormente, donde un cliente solicitó 10.000€, CaixaBank nos obligó a acudir a la vía judicial (pues no aceptó nuestra reclamación previa) y, tras celebrarse la Audiencia Previa, el juez declaró la nulidad radical y absoluta del contrato de préstamo.

¿Y cuáles fueron las consecuencias? Que el cliente recuperó más de 5.000€.

Esto lo conseguimos ya que al declararse nulo el contrato de crédito, el banco tuvo que devolver al cliente todos los intereses, gastos y comisiones que le había cobrado. Y como el préstamo ya estaba finalizado (totalmente pagado), fueron un total de 5.011,34€ los que CaixaBank tuvo que devolver.

¿Cómo puedo saber si mi crédito Click&Go tiene usura?

Saber si tu préstamo puede considerarse usurario es relativamente sencillo, pero dependerá de cada contrato y de las circunstancias concretas del mismo: fecha, importe, plazo de devolución, etc. Aunque en la mayoría de préstamos Click&Go se estableció un interés elevado, en Reclamy Abogados podemos hacerte un estudio de viabilidad sin coste alguno.

Puedes contactarnos desde nuestra página web y enviarnos el contrato (o contratos) que tengas, nosotros lo estudiaremos y sin coste alguno te comentaremos la viabilidad de la reclamación.

Nosotros solo cobramos si ganamos, así que en ningún caso te animaremos a reclamar un préstamo inviable.

{kind=link}

{kind=link}